Ist die Sofortüberweisung im Casino sicher? Datenfluss, TAN-Logik und der echte Ablauf

html

Inhalt

Die Frage, die mir am häufigsten gestellt wird

Wenn mir jemand schreibt, dann meistens mit dieser einen Sorge: Sieht das Casino meine Bankdaten, wenn ich per Sofortüberweisung einzahle? Die Frage ist berechtigt, denn der Gedanke, einem Glücksspielanbieter die eigenen Online-Banking-Zugangsdaten zu geben, fühlt sich unangenehm an. Die gute Nachricht vorweg: Genau das passiert nicht. Ist die Sofortüberweisung im Casino sicher, lässt sich beantworten, sobald man versteht, wer in diesem Prozess eigentlich was zu sehen bekommt.

Wichtig ist gleich zu Beginn eine Trennung, die oft durcheinandergerät. Es gibt zwei völlig verschiedene Sicherheitsfragen. Die erste betrifft die Mechanik der Zahlung: Sind meine Bankdaten beim Bezahlen geschützt, und wo fließen sie hin? Die zweite betrifft die Legalität des Casinos: Ist der Anbieter überhaupt lizenziert und reguliert? Dieser Text beantwortet ausschließlich die erste Frage — den technischen Datenfluss. Die Frage nach Lizenz und Aufsicht ist ein eigenes Thema und hat mit dem Zahlungsverfahren nichts zu tun.

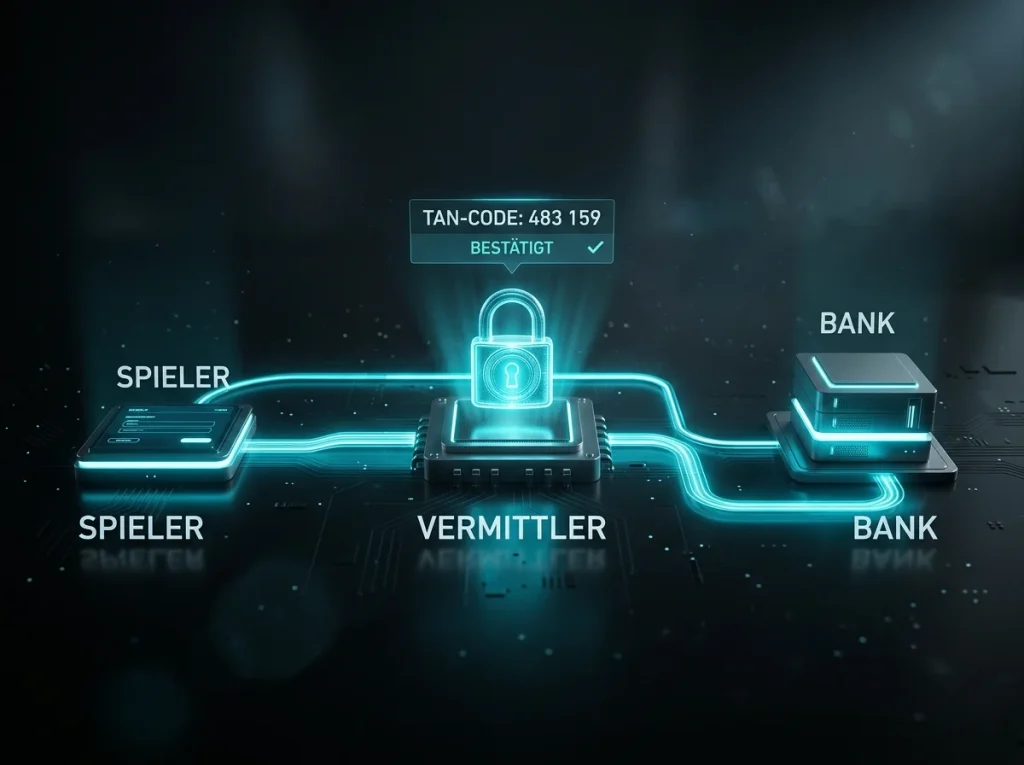

Der entscheidende Punkt, den ich in elf Jahren immer wieder erklären muss: Bei einer Direktüberweisung gibst du deine Bankdaten nicht dem Casino, sondern einem dazwischengeschalteten Zahlungsdienstleister, der zwischen dir und deiner Bank vermittelt. Das Casino bekommt nur eine Bestätigung „Zahlung erfolgreich“ — nicht deine PIN, nicht deine TAN, nicht deinen Kontostand. Diese Architektur ist kein Zufall, sondern der ganze Sinn des Verfahrens.

Im Folgenden zerlege ich den Vorgang in seine Bestandteile: Wie die Daten tatsächlich fließen, was es mit der PIN/TAN-Logik auf sich hat, warum Zertifizierungen eine Rolle spielen, wie der Einzahlvorgang Schritt für Schritt abläuft und was passiert, wenn eine Zahlung abbricht. Am Ende wirst du den Prozess besser verstehen als die meisten, die ihn täglich nutzen — und genau dieses Verständnis ist der beste Schutz.

Wer was sieht: der Datenfluss ohne Mythos

Stell dir die Direktüberweisung wie einen Notar vor, der zwischen zwei Parteien vermittelt, ohne dass die eine der anderen ihre Geheimnisse verraten muss. Der Notar prüft, ob alles stimmt, und bestätigt das Ergebnis — aber die sensiblen Details bleiben bei ihm. Genau diese Rolle übernimmt der Zahlungsdienstleister zwischen dir und dem Casino.

Konkret läuft es so: Wenn du im Kassenbereich die Direktüberweisung wählst, leitet dich das Casino nicht etwa zu einem eigenen Formular, sondern zu einer abgesicherten Eingabemaske des Zahlungsdienstleisters weiter. Dort, und nur dort, gibst du die Daten für den Login bei deiner Bank ein. Diese Maske gehört nicht dem Casino. Das Casino sieht sie nicht, hat keinen Zugriff darauf und bekommt am Ende nur eine einzige Information zurück: ob die Zahlung geklappt hat oder nicht.

Der Dienstleister wiederum nutzt deine Eingaben nur für einen einzigen Zweck — sich in deinem Namen für genau diese eine Überweisung bei deiner Bank anzumelden, die Zahlung anzustoßen und das Ergebnis zu prüfen. Er speichert keine dauerhafte Vollmacht über dein Konto und kann nicht eigenmächtig weitere Überweisungen auslösen. Jede Transaktion ist ein abgeschlossener, einmaliger Vorgang, den du selbst mit einer TAN freigibst.

Das ist die zentrale Sicherheitsarchitektur: Drei Parteien, drei klar getrennte Informationsstände. Das Casino weiß nur, dass du gezahlt hast. Die Bank weiß, dass eine autorisierte Überweisung kam. Der Dienstleister vermittelt, ohne dass die eine Seite die Geheimnisse der anderen erfährt. Deine Online-Banking-Zugangsdaten verlassen diese vermittelnde Ebene nie in Richtung Casino.

Ein praktischer Vergleich macht den Unterschied zu anderen Zahlwegen deutlich. Bei einer Kreditkartenzahlung gibst du dem Händler — also dem Casino beziehungsweise seinem Karten-Dienstleister — deine Kartennummer, die theoretisch für weitere Abbuchungen taugt. Bei der Direktüberweisung entsteht keine solche dauerhafte Berechtigung. Du autorisierst genau eine Zahlung über genau einen Betrag, und damit ist der Vorgang abgeschlossen. Es gibt keine hinterlegte Karte, die später erneut belastet werden könnte, und keine Zahlungsdaten, die beim Casino gespeichert blieben. Dieser einmalige, abgeschlossene Charakter jeder Transaktion ist ein eigenständiger Sicherheitsvorteil, der in der Diskussion um Bankdaten oft untergeht.

Wer das einmal verstanden hat, sieht die häufigste Angst in neuem Licht. Die Sorge „das Casino kennt jetzt mein Konto“ beruht auf der falschen Annahme, du würdest dich beim Casino einloggen. Tust du aber nicht — du loggst dich beim vermittelnden Dienstleister ein, der das Casino bewusst außen vor lässt. Das Verfahren wurde genau deshalb erfunden: um online direkt aus dem Bankkonto zu zahlen, ohne dem Händler Vertrauen schenken zu müssen. Bleibt die Frage, was diese ominöse TAN eigentlich genau leistet.

PIN und TAN: warum eine Zahlung zwei Schlüssel braucht

Die meisten nutzen PIN und TAN täglich, ohne den Unterschied zu kennen. Dabei steckt darin die eigentliche Sicherheitslogik der Direktüberweisung. Vereinfacht gesagt: Die PIN ist der Schlüssel zur Tür, die TAN ist die Unterschrift unter genau einem Brief. Beide gehören zusammen, aber sie tun grundverschiedene Dinge.

Die PIN — die persönliche Identifikationsnummer — beweist, dass du es bist, der sich anmeldet. Sie ist gewissermaßen dein Dauerschlüssel zum Online-Banking. Die TAN — die Transaktionsnummer — ist dagegen eine einmalige Bestätigung, die nur für genau diese eine Überweisung gilt und danach verfällt. Eine TAN, die du heute für eine Zahlung über 50 Euro freigibst, taugt für nichts anderes: nicht für eine zweite Überweisung, nicht für einen anderen Betrag, nicht für einen anderen Empfänger.

Diese Einmaligkeit ist der Kern des Schutzes. Selbst wenn jemand deine TAN abfangen würde — was bei moderner Verschlüsselung kaum möglich ist — könnte er damit nichts anfangen, weil sie nur für die bereits autorisierte Zahlung gilt und sofort verbraucht ist. Moderne TAN-Verfahren binden die Bestätigung zusätzlich an die konkreten Transaktionsdaten: Du siehst Empfänger und Betrag, bevor du freigibst, und die TAN gilt nur für genau diese Kombination.

Hier liegt auch der praktische Schutz gegen Manipulation. Weil du jede Überweisung aktiv mit einer frischen TAN bestätigen musst, kann niemand im Hintergrund eine Zahlung auslösen, die du nicht selbst freigegeben hast. Der Vorgang ist bewusst so gebaut, dass die letzte Entscheidung immer bei dir liegt und an ein Gerät oder Verfahren gebunden ist, das nur du kontrollierst — etwa eine Banking-App oder einen TAN-Generator.

Für die Direktüberweisung im Casino bedeutet das: Der vermittelnde Dienstleister stößt die Zahlung an, aber freigeben musst du sie selbst per TAN. Ohne deine aktive Bestätigung passiert nichts. Das Casino kann diese TAN nicht sehen, der Dienstleister kann sie nicht wiederverwenden, und du behältst die Kontrolle über jeden einzelnen Euro, der dein Konto verlässt. Genau diese saubere Trennung der Rollen ist es, die unabhängige Prüfstellen über Jahre kontrolliert und zertifiziert haben.

Ein kurzer Blick auf die heute üblichen TAN-Verfahren ordnet das ein. Längst vorbei sind die Zeiten der gedruckten TAN-Listen, von denen man eine beliebige Nummer abtippte. Moderne Verfahren wie die Freigabe per Banking-App, das chipTAN-Verfahren mit einem separaten Generator oder push-basierte Bestätigungen binden die TAN direkt an die konkrete Transaktion und an ein Gerät, das physisch bei dir liegt. Das macht es praktisch unmöglich, eine Zahlung ohne deinen aktiven Zugriff auf dieses Gerät freizugeben. Welches Verfahren dir angeboten wird, hängt von deiner Bank ab — sicher sind die gängigen Varianten allesamt, weil sie demselben Grundprinzip folgen: Bestätigung gebunden an Transaktion plus an etwas, das nur du besitzt.

Geprüfte Technik: was Zertifizierungen aussagen — und was nicht

Ein Argument höre ich oft: „Aber kann man so einem Dienst wirklich trauen?“ Die ehrliche Antwort ist, dass Vertrauen hier nicht auf Bauchgefühl beruhen sollte, sondern auf unabhängiger Prüfung. Genau dafür existieren technische Zertifizierungen — und das Direktüberweisungsverfahren hat solche Prüfungen über Jahre durchlaufen.

Historisch wurde das Sofort-Zahlungssystem unter anderem vom TÜV Saarland zertifiziert, einer unabhängigen Prüforganisation. Eine solche Zertifizierung bedeutet, dass externe Fachleute die technische Umsetzung der Datensicherheit, der Verschlüsselung und der Prozessabläufe geprüft haben. Das ist ein anderes Niveau als das bloße Versprechen eines Anbieters, alles sei sicher. Eine Prüfstelle setzt ihren eigenen Namen aufs Spiel.

Zur Verschlüsselung selbst: Die Datenübertragung läuft über gesicherte Verbindungen, dieselbe Technik, die auch beim Online-Banking selbst zum Einsatz kommt. Deine Eingaben reisen nicht im Klartext durchs Netz, sondern verschlüsselt zwischen deinem Gerät und dem Dienstleister. Das ist der Standard, den man von jeder seriösen Finanztransaktion erwarten darf, und er ist hier erfüllt.

Eine Einschränkung gehört zur Ehrlichkeit dazu: Eine Zertifizierung des Zahlungssystems sagt etwas über die Sicherheit der Zahlungsmechanik aus, nicht über die Seriosität des Casinos, bei dem du einzahlst. Das sind zwei verschiedene Dinge. Ein technisch perfekt abgesichertes Zahlungsverfahren kann auch bei einem unregulierten Anbieter eingesetzt werden. Die Prüfsiegel des Bezahldienstes ersetzen also nicht die Frage nach der Lizenz des Casinos — sie beantworten nur, ob der Geldtransport selbst sicher ist. Beides muss stimmen, und beides solltest du getrennt betrachten.

Worauf du in der Praxis achten kannst, ohne Sicherheitsexperte zu sein: Die Weiterleitung zur Eingabemaske sollte stets über eine verschlüsselte Verbindung laufen, erkennbar am Schloss-Symbol und der https-Adresse im Browser. Die Maske sollte deine Bank korrekt benennen und dir vor der Freigabe Empfänger und Betrag anzeigen. Stutzig werden solltest du, wenn ein Vorgang ungewöhnlich viele Daten verlangt, die mit der konkreten Zahlung nichts zu tun haben, oder wenn die Freigabe ohne TAN auskommen will. Solche Abweichungen sind selten, aber das beste Frühwarnzeichen, weil sie vom geprüften Standardablauf abweichen. Im Normalfall folgt der Vorgang exakt dem Muster, das die Zertifizierungen kontrollieren.

Der echte Ablauf: vom Klick bis zur Gutschrift

Theorie ist schön, aber die meisten wollen wissen, was konkret passiert, wenn sie auf den Bezahlbutton klicken. Ich führe den Vorgang einmal vollständig durch, so wie er heute unter dem Klarna-Label abläuft — denn das Verfahren ist im Kern dasselbe geblieben, das Sofort einst etablierte.

Die schiere Verbreitung des nötigen Bankkontos macht das Verfahren überhaupt erst massentauglich. 2023 besaßen 97 Prozent der Befragten in Deutschland ein eigenes Girokonto — die schlichte Voraussetzung dafür, dass eine Online-Banking-Überweisung wie diese funktioniert. Praktisch jeder Erwachsene bringt also das mit, was die Direktüberweisung braucht: ein Konto mit Online-Zugang. Genau deshalb ist das Verfahren in Deutschland so tief verankert.

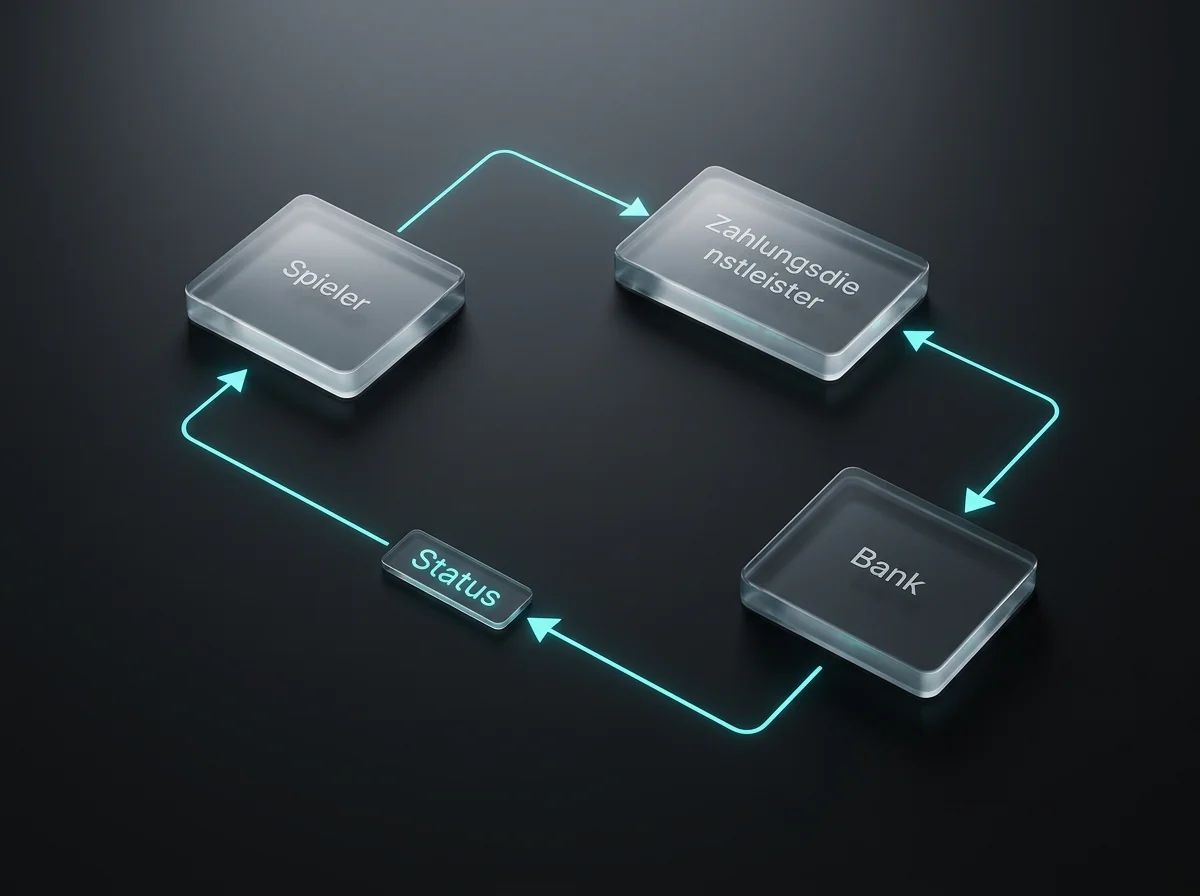

Schritt eins: Du wählst im Kassenbereich des Casinos die Option für die Bank- beziehungsweise Direktüberweisung — je nach Anbieter heißt sie Klarna, Klarna Pay Now oder noch immer Sofortüberweisung. Du gibst den gewünschten Einzahlbetrag ein und bestätigst. Schritt zwei: Das Casino leitet dich an die abgesicherte Maske des Zahlungsdienstleisters weiter, die nicht zum Casino gehört.

Schritt drei: In dieser Maske wählst du deine Bank aus und meldest dich mit deinen üblichen Online-Banking-Zugangsdaten an — denselben, die du auch zum Einloggen bei deiner Bank verwendest. Schritt vier: Das System bereitet die Überweisung mit dem korrekten Empfänger und Betrag vor und zeigt sie dir an. Schritt fünf: Du gibst die Zahlung mit einer TAN frei, also der einmaligen Transaktionsnummer, die nur für diese Überweisung gilt.

Schritt sechs: Der Dienstleister erhält die Bestätigung deiner Bank und meldet dem Casino „Zahlung erfolgreich“. Schritt sieben: Das Casino schreibt den Betrag deinem Spielerkonto gut — bei der Direktüberweisung in aller Regel nahezu sofort, weil die Zahlungsbestätigung in Echtzeit erfolgt. Das ist der ganze Charme des Verfahrens: keine Tage Wartezeit wie bei einer klassischen Überweisung, sondern Gutschrift binnen Sekunden bis weniger Minuten. Doch nicht immer läuft die Kette glatt durch — und die Gründe für einen Abbruch verraten viel über die Sicherheit des Systems.

Wenn es hakt: warum eine Zahlung manchmal abbricht

Es gibt diesen frustrierenden Moment, in dem man alles richtig zu machen glaubt und die Zahlung trotzdem nicht durchgeht. Aus Sicht der Sicherheit ist das oft kein Bug, sondern ein Feature — das System bricht lieber ab, als eine unsaubere Transaktion durchzuwinken. Die häufigsten Abbruchgründe lassen sich gut systematisieren.

Der Klassiker ist die falsche Bankauswahl. Wer in der Maske eine andere Bank wählt als die, bei der das Konto liegt, kann sich logischerweise nicht anmelden — der Login schlägt fehl, und der Vorgang bricht ab. Ähnlich häufig ist der TAN-Timeout: Lässt man sich beim Freigeben der TAN zu viel Zeit, läuft die Sitzung aus Sicherheitsgründen ab. Eine TAN, die zu lange offen liegt, wird ungültig — genau das soll Missbrauch verhindern.

Eine dritte Gruppe sind Eingabefehler bei den Zugangsdaten. Eine falsch getippte PIN, ein vertippter Benutzername, und die Bank verweigert die Anmeldung. Das ist kein Problem des Casinos und kein Problem des Dienstleisters, sondern die ganz normale Schutzfunktion deiner Bank. Sie lässt niemanden hinein, der die korrekten Daten nicht kennt — auch dich nicht, wenn du dich vertippst.

Hinzu kommen Gründe, die mit der Zahlung selbst gar nichts zu tun haben. Eine Einzahlung kann auch deshalb scheitern, weil das anbieterübergreifende Monatslimit erreicht ist oder eine Spielersperre vorliegt. In diesen Fällen funktioniert die Zahlungsmechanik einwandfrei — es ist die Regulierung, die abbricht, nicht die Technik. Wer den Unterschied kennt, sucht den Fehler an der richtigen Stelle. Eine TAN-bedingte Abbruchmeldung ist ein technisches Problem, eine Limit-Meldung ein regulatorisches.

Die praktische Konsequenz: Die meisten Abbrüche sind harmlos und durch einen zweiten, sorgfältigeren Versuch behoben — richtige Bank wählen, Daten korrekt eingeben, TAN zügig freigeben. Dass das System bei Unstimmigkeiten lieber abbricht, ist kein Mangel, sondern Ausdruck genau jener Sicherheitslogik, die deine Daten schützt. Ein Verfahren, das alles durchwinkt, wäre das eigentliche Problem.

Wann lohnt es sich, genauer hinzuschauen? Wenn Abbrüche sich häufen oder bei korrekter Eingabe immer wieder auftreten, liegt das Problem selten an der Technik des Verfahrens und öfter an einem von zwei Punkten: einer Beschränkung auf Bankseite, etwa einem Tages- oder Überweisungslimit deiner eigenen Bank, oder an einer regulatorischen Schranke wie dem ausgeschöpften Monatslimit. Im ersten Fall hilft ein Blick in deine Banking-App oder ein kurzer Kontakt zu deiner Bank. Im zweiten Fall hilft schlicht Geduld bis zum Monatswechsel — denn das anbieterübergreifende Limit setzt sich monatlich zurück. Wichtig ist die richtige Diagnose: Eine Fehlermeldung rund um Bank, Login oder TAN ist technisch, eine Meldung über erreichte Grenzen ist regulatorisch. Beide verlangen unterschiedliche Reaktionen.

Sicher wie früher? Klarna Pay Now im Realitätscheck

Bleibt die Frage, die durch den Markenwechsel neu aufkam: Ist das heutige Klarna Pay Now genauso geschützt wie die alte Sofortüberweisung? Ich verstehe die Skepsis — wenn eine vertraute Marke verschwindet, fragt man sich, ob mit ihr auch die Sicherheit ging. Die Antwort ist beruhigend eindeutig.

Der Markenwechsel war kein technischer Umbau. Sofort wurde 2026 als eigenständige Methode eingestellt und in Klarna konsolidiert — bei Stripe zum 31. März 2026, mit einem 400-Fehler für jede weitere Sofort-Anfrage. Bei PayPal war die alte Methode schon ab dem 18. April 2026 nicht mehr verfügbar. Was abgeschaltet wurde, war die Marke samt ihrer alten Schnittstelle, nicht das Direktüberweisungsverfahren. Das läuft unter Klarna weiter, auf demselben sicherheitstechnischen Fundament.

Klarna selbst macht aus dieser Kontinuität kein Geheimnis. In der Umstellungskommunikation heißt es, die Sofortüberweisung funktioniere genauso wie gehabt — die einmal hinterlegten Online-Banking-Daten müssten nicht bei jedem Einkauf neu eingegeben werden. Übersetzt in die Sicherheitsfrage bedeutet das: dieselbe Dreierarchitektur aus Spieler, Vermittler und Bank, dieselbe TAN-Freigabe, dieselbe Verschlüsselung. Geändert hat sich der Name, nicht das Schutzkonzept.

Wenn überhaupt, spricht einiges dafür, dass das Verfahren heute auf solideren Beinen steht als zuvor. Hinter Klarna steht ein börsennotierter, beaufsichtigter Konzern mit hohem Eigeninteresse an fehlerfreien Zahlungen — ein Datenleck oder eine Sicherheitslücke würde unmittelbar den Aktienkurs und das Vertrauen von Millionen Nutzern treffen. Dieser Druck wirkt als zusätzliche Sicherung, die eine kleine Einzelmarke so nicht hatte.

Mein Fazit nach elf Jahren Beobachtung: Die Sicherheit der Direktüberweisung hing nie am Namen Sofort, sondern an der Architektur dahinter — und die ist unter Klarna intakt. Wer mehr darüber wissen will, warum die Marke überhaupt verschwand und wie der Übergang technisch und wirtschaftlich vonstattenging, findet die ganze Geschichte in meiner Analyse zum Wandel von Sofort zu Klarna. Für die Sicherheitsfrage bleibt der klare Befund: Deine Bankdaten sind beim Casino nicht zu sehen, die TAN-Logik schützt jede einzelne Zahlung, und der Markenwechsel hat daran nichts geändert.