Die virtuelle Automatensteuer: Aufkommen, Rechtsgrundlage und Spieler-Bezug

html

Inhalt

Eine Steuer, die in den ersten Monaten Hunderte Millionen brachte

Die virtuelle Automatensteuer ist eine der jüngsten und ergiebigsten Glücksspielsteuern Deutschlands — und ihre Zahlen sind beeindruckend. In den ersten zwei Quartalen nach Einführung ab dem 1. Juli 2021 nahm der Bund rund 156,8 Millionen Euro virtuelle Automatensteuer und 9,7 Millionen Euro Online-Poker-Steuer ein. Eine neue Steuer, die in einem halben Jahr über 150 Millionen Euro einspielt, zeigt, wie groß der besteuerte Markt ist.

Dieser Beitrag betrachtet die fiskalische Seite, nicht die Wirkung auf deine persönliche Auszahlungsquote — diese RTP-Frage behandle ich an anderer Stelle. Hier geht es um die Rechtsgrundlage, also worauf die Steuer überhaupt beruht, um das tatsächliche Steueraufkommen und um die Verbindung dieser Makro-Zahlen zum Gesamtmarkt. Es ist die Perspektive des Staatshaushalts, nicht die des einzelnen Slot-Drehs.

Der Reiz dieser Perspektive liegt darin, dass sie zeigt, warum es die Steuer überhaupt gibt und welche Größenordnung dahintersteht. Eine Steuer ist nie nur eine Belastung für den Spieler, sondern auch eine Einnahmequelle des Staates und ein Steuerungsinstrument des Markts. Wer das fiskalische Bild kennt, versteht die Steuer nicht mehr nur als Abzug von der eigenen Quote, sondern als Teil eines größeren Systems, das den legalen Markt finanziell verankert.

Die Rechtsgrundlage

Jede Steuer braucht ein Gesetz, und bei der virtuellen Automatensteuer ist das eine konkrete Norm. Auf jeden Einsatz an virtuellen Automatenspielen und Online-Poker wird in Deutschland eine Spieleinsatzsteuer von 5,3 Prozent erhoben, wobei die Bemessungsgrundlage der Spieleinsatz ist, nicht der Gewinn. Diese Regelung ist im Rennwett- und Lotteriegesetz verankert und bildet die rechtliche Basis für das gesamte Aufkommen.

Der entscheidende juristische Punkt ist die Bemessungsgrundlage. Indem der Einsatz besteuert wird und nicht der Gewinn, fällt die Steuer bei jeder einzelnen Wette an, unabhängig davon, ob der Spieler gewinnt oder verliert. Das macht die Steuer für den Staat gut kalkulierbar und ergiebig, weil sie nicht vom Spielausgang abhängt, sondern allein vom Volumen der Einsätze. Genau diese Konstruktion erklärt, warum die Einnahmen so verlässlich fließen.

Die Wahl des Einsatzes als Bemessungsgrundlage war eine bewusste gesetzgeberische Entscheidung mit weitreichenden Folgen. Sie verlagert die Steuerlast auf die Aktivität des Spielens selbst, nicht auf den Erfolg. Aus fiskalischer Sicht ist das robust: Der Staat verdient an jedem Einsatz mit, gleichgültig, wie die Runde ausgeht. Aus Spielersicht bedeutet es, dass die Steuer die effektive Quote drückt — aber das ist die andere, die RTP-Perspektive.

Die Verankerung in einem klaren Gesetz gibt der Steuer ihre Verbindlichkeit. Sie ist kein Gebührenmodell, das ein Anbieter nach Belieben gestalten könnte, sondern eine staatliche Abgabe mit fester Rechtsgrundlage. Wer im legalen Markt spielt, kommt an ihr nicht vorbei — und genau das unterscheidet den legalen vom illegalen Bereich, in dem die Steuer schlicht umgangen wird.

Ein häufiges Missverständnis betrifft die Frage, wer die Steuer eigentlich abführt. Schuldner der Steuer ist der Anbieter, nicht der einzelne Spieler — du musst keine Steuererklärung über deine Einsätze abgeben. Der Anbieter berechnet und entrichtet die 5,3 Prozent und kalkuliert sie in sein Geschäftsmodell ein. Für dich wirkt die Steuer deshalb nicht als separater Posten auf einer Rechnung, sondern indirekt über die gesunkene effektive Quote. Diese Konstruktion ist verwaltungseffizient: Der Staat hat es mit einer überschaubaren Zahl von Anbietern zu tun statt mit Millionen einzelner Spieler.

Das Steueraufkommen in Zahlen

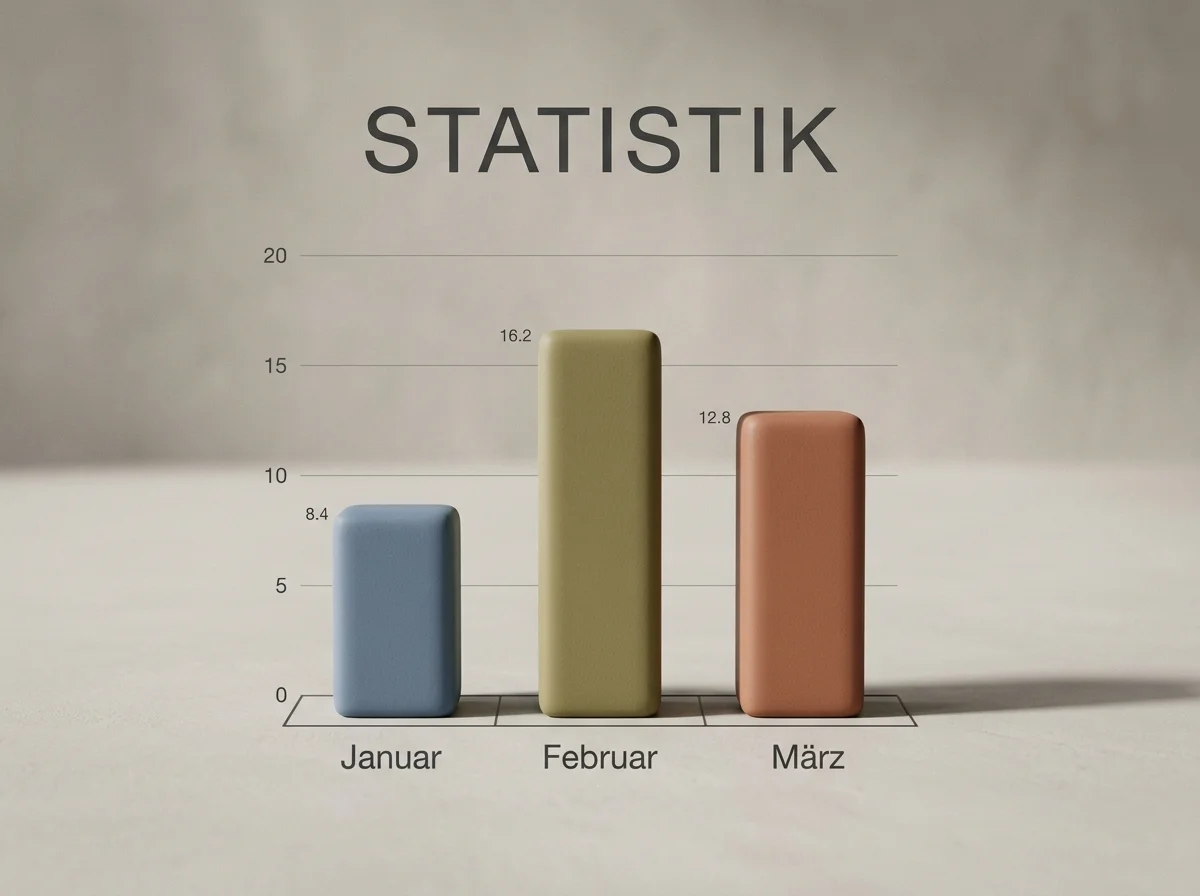

Die konkreten Einnahmen zeigen die Dimension der Steuer. In den ersten zwei Quartalen nach Einführung ab dem 1. Juli 2021 kamen rund 156,8 Millionen Euro aus der virtuellen Automatensteuer und 9,7 Millionen Euro aus der Online-Poker-Steuer zusammen. Im ersten Quartal 2022 folgten weitere 140,7 Millionen beziehungsweise 7,8 Millionen Euro. Das sind Beträge, die zeigen, dass hier kein Nischenphänomen besteuert wird, sondern ein substanzieller Markt.

Die Verteilung zwischen Automatenspiel und Poker ist aufschlussreich. Der Löwenanteil entfällt klar auf die virtuellen Automaten — die Slot-Einsätze dominieren das Aufkommen, während Online-Poker nur einen kleinen Bruchteil beisteuert. Das spiegelt die Marktrealität wider: Automatenspiele sind die mit Abstand umsatzstärkste Online-Glücksspielform, und entsprechend fließt der größte Teil der Steuer aus diesem Segment.

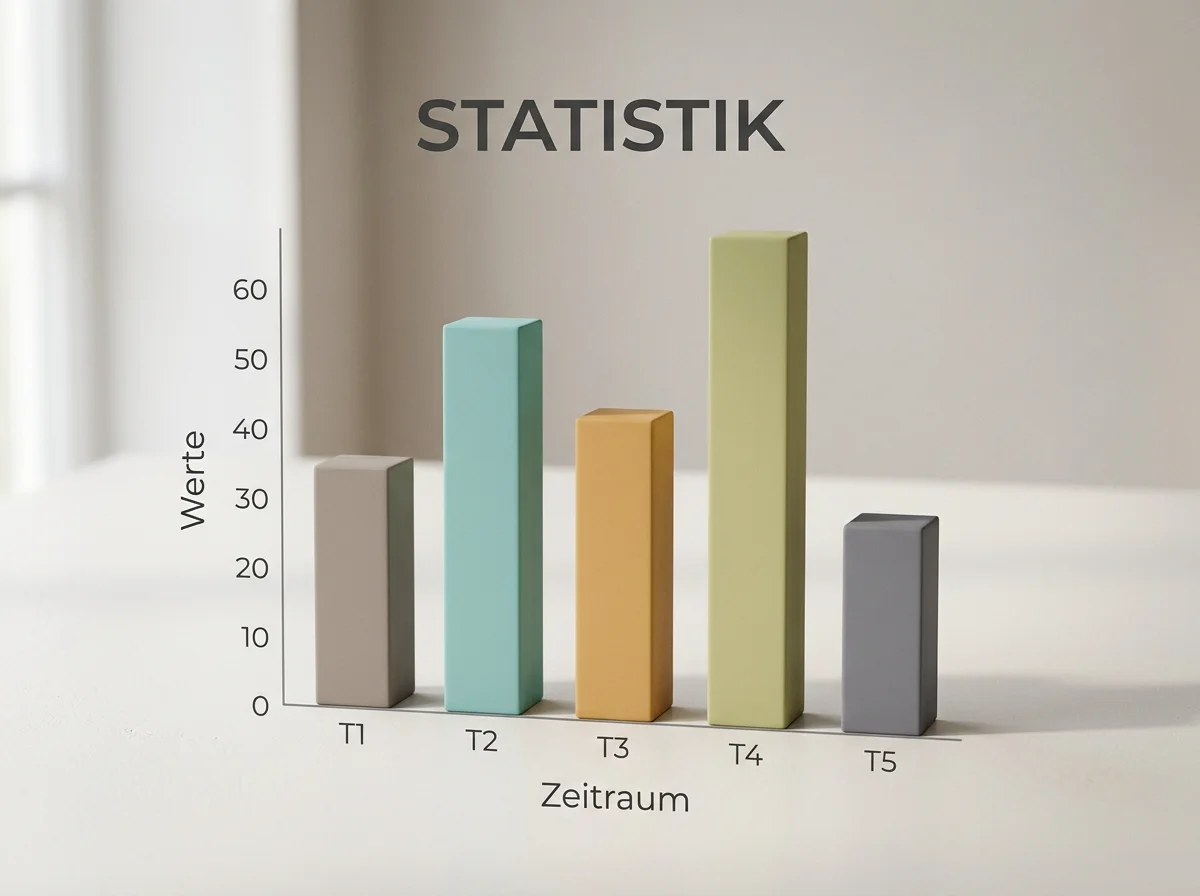

Der leichte Rückgang vom Anfangsquartal zum ersten Quartal 2022 — von 156,8 auf 140,7 Millionen Euro — lässt sich nicht ohne Weiteres als Markteinbruch deuten. Quartalszahlen schwanken aus vielen Gründen, von saisonalen Effekten bis zu Anpassungen im Spielverhalten nach Einführung neuer Regeln. Was bleibt, ist die Größenordnung: ein dreistelliger Millionenbetrag pro Quartal allein aus der Automatensteuer.

Diese Einnahmen sind Teil des gesamten fiskalischen Beitrags der Branche. Die Steuer- und Abgabeneinnahmen aus Glücksspielen betrugen 2026 rund sieben Milliarden Euro — die virtuelle Automatensteuer ist davon ein Baustein unter mehreren. Das verdeutlicht, dass der Staat am Glücksspiel insgesamt erheblich mitverdient und die Automatensteuer ein gezielter Hebel innerhalb dieses größeren fiskalischen Gefüges ist.

Bemerkenswert ist, dass diese Einnahmen erst mit der Neuregelung des Online-Glücksspiels überhaupt entstehen konnten. Vor der Einführung der Steuer 2021 lag ein großer Teil des Online-Automatenspiels in einer rechtlichen Grauzone, aus der dem Staat kaum verlässliche Einnahmen zuflossen. Indem das Spiel legalisiert und zugleich besteuert wurde, verwandelte der Gesetzgeber einen schwer fassbaren Markt in eine messbare Einnahmequelle. Die dreistelligen Millionenbeträge sind damit auch ein Beleg dafür, dass die Kanalisierung in den legalen Bereich fiskalisch funktioniert — jeder besteuerte Einsatz ist einer, der nicht im Schwarzmarkt verschwindet.

Die Verbindung zum Markt

Was bedeuten diese Steuermillionen für das Verständnis des Markts? Sie sind ein indirektes Maß für dessen Größe. Wenn allein die Einsatzsteuer auf Automatenspiele dreistellige Millionenbeträge pro Quartal einbringt, lässt sich daraus die schiere Menge an Einsätzen ableiten, die im legalen Markt getätigt werden. Die Steuer ist gewissermaßen ein Fieberthermometer für die Aktivität im regulierten Bereich.

Diese fiskalische Größe fügt sich in das Gesamtbild des Steueraufkommens. Mit rund sieben Milliarden Euro Steuer- und Abgabeneinnahmen aus Glücksspielen im Jahr 2026 ist die Branche ein relevanter Faktor im Staatshaushalt. Die virtuelle Automatensteuer trägt dazu ihren Teil bei und zeigt, dass das Online-Segment trotz seines vergleichsweise jungen Alters bereits ein gewichtiger Steuerzahler ist.

Für den Spieler ergibt sich daraus ein wichtiger Zusammenhang: Die Steuer, die seine Quote drückt, ist genau die Steuer, die den legalen Markt finanziell vom Schwarzmarkt unterscheidet. Ein illegaler Anbieter zahlt keine Einsatzsteuer und kann deshalb scheinbar höhere Quoten bieten — aber er entzieht sich damit dem gesamten System aus Aufsicht und Spielerschutz, das durch genau diese Abgaben mitgetragen wird. Die vermeintlich bessere Quote ist also erkauft mit dem Verzicht auf alles, was den regulierten Markt sicher macht.

Wie sich diese fiskalische Panorama-Aufnahme in die größeren Marktkennzahlen einfügt — Bruttospielertrag, regulierter Anteil und Gesamtsteueraufkommen — ordne ich im Beitrag zum deutschen Glücksspielmarkt in Zahlen ein. Dort wird deutlich, dass die Automatensteuer ein einzelner, aber gut messbarer Baustein in einem Markt ist, der insgesamt Milliarden bewegt. Die Steuer ist somit nicht nur eine Belastung, sondern auch ein Fenster in die wirtschaftliche Realität des regulierten Glücksspiels.